信達上半年凈利潤同比下滑131% 財務費用激增

編輯:王軍 信息來源: 人民網發布時間:2016-8-25

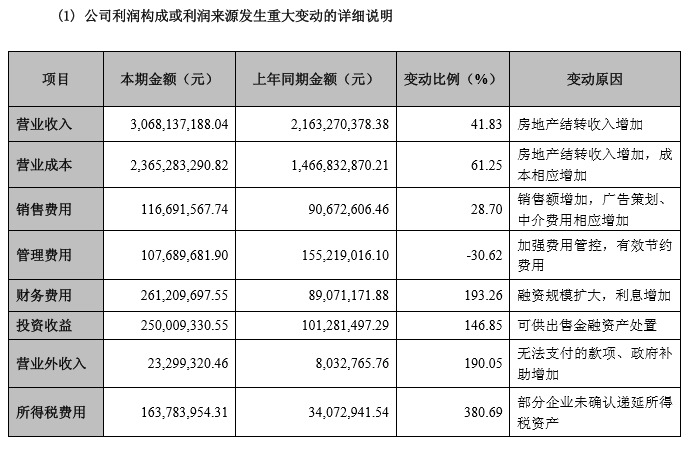

人民網北京8月24日電(徐倩)因頻摘“地王”而成名的信達地產(600657.SH)日前公布了其業績報告:上半年,信達地產實現營業收入約30.7億元,同比增幅41.8%;上市公司股東應占凈利1.3億元,同比下滑44.66%,而扣除非經常性損益,信達地產凈利虧損逾7000萬元,同比下滑131%。

這是信達地產自2008年上市以來罕見的凈利虧損,而且也是近五年來利潤唯一一次出現凈利潤為負的情況。

凈利潤大幅下跌,與信達地產上半年成本的大幅增加相關,其中,除了管理費用有所下降之外,營業成本、銷售費用、財務費用都大幅增加,值得注意的是,財務費用同比上年同期激增193.26%達到2.6億元。

對此,信達地產解釋稱:“因土地成交較為集中,報告期內融資產生的財務費用同比增加 193.26%”。

(信達地產2016年上半年年報摘錄)

據人民網記者統計,從去年年中到今年,僅僅一年時間,信達地產已經斥資289.03億元相繼在上海、杭州、合肥拿下“地王”,其中,最引人矚目的是上半年摘得上海顧村“地王”,為此,信達地產共耗費58.05億元,溢價率306.53%。

信達借道公司債券來融資,其報告顯示,上半年信達共發行公司債券規模達到90億元,資產負債率上升至85.6%。

東興證券在其上半年的研究報告中稱,“本期內,由于公司加大了在一二線城市的拿地力度,土地成交較為集中, 故而融資產生的財務費用同比增加193.26%。

除了財務成本激增外,毛利的下滑也是其利潤下滑的原因之一。就主業收入構成來說,房地產銷售收入28.1億元,同比增幅約42%,毛利率為19.9%,同比下滑約12個百分點;物業管理及出租收入1.13億元,同比增幅37%,毛利率僅2.51%,同比增幅0.71個百分點。

對此,信達地產表示:“由于結轉收入中來自三四線城市的項目較多,市場行業毛利率水平下降比較普遍,公司去庫存促回籠的銷售策略力度又有所加大,所以營業收入的毛利率降幅較大。”

在其房地產儲備土地中,其部分項目分布于東北、中西部地區,比如烏魯木齊、長春、海口、重慶、蕪湖等城市,而這些城市仍處于去庫存的艱難時期。

不僅僅是上半年,近幾年信達的銷售毛利率一路走低,其2014、2015、2016年第一季度的銷售毛利率為35.79%、28.96%、14.40%。

業內人士認為,信達地產拿“地王”的風險才剛剛開始:“‘地王’的風險會很大,很多地王項目因為地價高所以利潤率都偏低,后期銷售才是對房企的考驗,而且高地價也會對房企的融資產生影響,比如一些房企會借用基金、信托等各種資本杠桿拿地,再通過高周轉的方式對沖前期的融資風險。但由于未來市場充滿不確定性,一旦市場風向發生轉變,公司資金鏈會受到極大挑戰,高地價將為房企的發展埋下重大隱患。”

上一篇:

下一篇: